固定資産税

固定資産税

固定資産税とは

固定資産税は毎年1月1日(「賦課期日」といいます。)に、土地、家屋、償却資産(これらを総称して「固定資産」といいます。)を所有している人がその固定資産の価格をもとに算定された税額をその固定資産の所在する市町村に納める税金です。

納税義務者

固定資産税を納める人は、原則として固定資産の所有者です。具体的には次のとおりです。

| 種別 | 固定資産の所有者 |

|---|---|

|

土地 |

登記簿または土地補充課税台帳に所有者として登記または登録されている人 |

|

家屋 |

登記簿または家屋補充課税台帳に所有者として登記または登録されている人 |

| 償却資産 | 償却資産課税台帳に所有者として登録されている人 |

ただし、所有者として登記(登録)されている人が賦課期日前に死亡している場合等には、賦課期日現在で、その土地、家屋を現に所有している人(相続人等)が納税義務者となります。

固定資産税の計算方法

1.固定資産を評価し、その価格を決定し、その価格をもとに課税標準額を算定

固定資産の評価と決定

固定資産の評価は、総務大臣が定めた固定資産評価基準に基づいて行なわれ、市町村長がその価格を決定し、この価格をもとに課税標準額を算定します。このようにして決定された価格や課税標準額は、固定資産課税台帳に登録されます。

2.課税標準額×税率=税額

- 課税標準額

原則として、固定資産課税台帳に登録された価格が課税標準額となります。しかし、住宅用地のように課税標準の特例措置が適用される場合等は、課税標準額は価格よりも低く算定されます。 - 税率

1.4% - 免税点

町内に同一人が所有する土地、家屋、償却資産のそれぞれの課税標準額合計が次の金額に満たない場合には、固定資産税は課税されません。免税点について 種別 金額 土地 30万円 家屋 20万円 償却資産 150万円

宅地等の評価方法について

固定資産税を算出する際の土地や家屋、償却資産の評価額の算定方法は、国の法律等で定められています。土地の評価については、地方税法の規定と総務大臣が定めた「固定資産評価基準」によって行われます。評価は原則的に3年毎に行われます。

土地のうち宅地の評価方法については、これまで村落の宅地を対象とする「標準宅地比準方式」を採用してきたところですが、町並みが市街地化してきたことや道路網の整備などにともない、より適正な評価を行う必要がでてきました。そのため、平成21年度から宅地の評価方法を市街地宅地評価法(路線価方式)により行っています。

この評価方法は、宅地に接する道路(街路)に付けられた価格(路線価)を基に評価額を算定するもので、道路の状況や公共施設等との近接など、土地の価格事情をより反映させた評価を行うことができます。

なお、都市計画区域以外の地域や集落から離れた所については、従来の方法により評価を行います。

路線価の付設

路線価は、通常、道路の一部である交差点から交差点までの区間である街路毎に価格を付けます。また、国県道や町道などの公道だけでなく、私道や建築基準法上の道路にも付設されます。路線の価格は、以下のような流れにより決定します。

| 1.用途地区の区分 | 宅地の利用状況が共通する地域を区分します。 中山町では、(1)併用住宅地区、(2)普通住宅地区、(3)中小工業地区、(4)村落地区の4つの地区に区分しました。 |

|---|

| 2.状況類似地域の区分 | 用途地区の中で、さらに道路の状況や公共施設からの距離、家屋の疎密度などの状況が似ている地区を細分化し、82の状況類似地域に区分しました。 |

|---|

| 3.主要な街路の選択 | 状況類似地域毎に主要な街路を定めます。一般的には、状況類似地域内の最も代表的で評価の拠点となるような街路がこれに該当します。それ以外はすべて「その他の街路」となります。 |

|---|

| 4.標準宅地の選定 | 主要な街路に接する宅地のうちから形状や間口、奥行が状況類似地地域で標準的な土地を選びます。 |

|---|

|

5.標準宅地の適正な時価の評定

|

選定した標準宅地について、地価公示価格、県地価調査価格及び不動産鑑定価格を活用し、これらの価格の7割を目途として、適正な時価を決定します。 |

|---|

| 6.主要な街路の路線価の付設 | 標準宅地の適正な時価の1平方メートル当たりの価格を算出し、その価格が主要な街路の路線価になります。 |

|---|

|

7.その他の街路の路線価の付設 |

主要な街路との価格事情の違いを評定するため、道路の状況や公共施設等との近接の状況、家屋の疎密などを考慮した基準により、その他の街路にも路線価を付設します。 |

|---|

評価額の算定

宅地の評価額は、宅地の接する街路の路線価を基礎として、土地の間口や奥行、形状など個別の状況を補正率に反映させた「画地計算法」により1平方メートル当りの単価を求め、それに地積を乗じる方法により算定します。

1.画地計算法

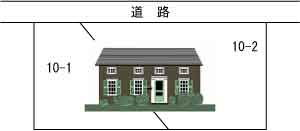

土地は、原則として1筆に1つの評価となりますが、実際には下図のように10番1と10番2の2筆の土地にまたがって住宅が建っている場合も多くあります。この場合は、隣接する2筆の土地の利用状況が同じで一体をなしていることから、2筆を1つの単位(画地)として評価を行います。評価の算定に反映させる間口や奥行、形状等は、この画地を単位として把握を行います。

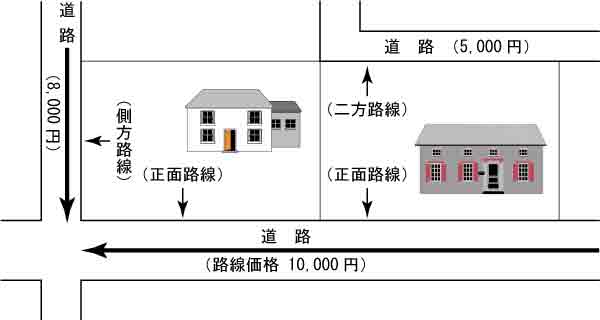

- 正面路線

宅地の正面に接する路線を正面路線といいます。接する路線が二つ以上ある場合は、原則として価格の一番高い方の路線を正面路線として間口、奥行を判断します。実際に利用している宅地の正面と違う場合でも、この方法により評価を行います。

また、価格の同じ複数の路線が接している場合は、接面の大きい方が正面路線になります。 - 側方路線

角地や準角地で正面路線の横にある路線を側方路線といい、この側方路線の価格が一定の率で評価額に加算されます。その他に、正面路線と交わらない形で裏面に接する路線を二方路線といい、これも一定の率で加算されます。

2.個別の補正

宅地の評価は、同じ価格の路線に接しているすべてが同じ価格になるわけではなく、宅地の間口や形状など条件が違っていれば価格も違ってきます。この価格に影響する要因は、「固定資産評価基準」で定められていますが、それだけではなく、地域の特性に合わせ町独自の補正も行います。

| 補正の名称 | 補正の内容 |

|---|---|

| 奥行価格補正 | 道路からの奥行が長くなるにしたがって(極端に短い場合も)土地の価格が減少するための補正 |

|

側方路線影響加算 |

角地など正面路線の側方に路線がある画地は、一方のみの路線に比べて利用間口が広くなり宅地の利用価値が増大するための補正 |

| 二方路線影響加算 | 正面と裏面の二つの路線に接する画地は、一方のみの路線に比べて宅地の利用価値が増大するための補正 |

| 不整形地補正 | 不整形地の画地は、宅地として十分利用できないという利用上の制限を受けるため、一般的に価格が減少するための補正 |

| 間口狭小補正 | 間口が一定限度以下の画地は、宅地本来の効用を果たすことが困難になり利用価値が減少するための補正 |

| 奥行長大補正 | 間口距離と奥行距離の関係が不均衡な場合に価格が減少するための補正 |

| 無道路地補正 | 画地が路線に接していないために出入りが不便なこと等から、一般的にその利用価値が著しく減少するための補正 |

| 補正の名称 | 補正の内容 |

|---|---|

| 高圧線下補正 | 高圧線下の土地は、建物の高さ制限や建築制限等の規制により、一般の土地に比べて利用効率が低いため、その価格が減少するための補正 |

| 高低差補正 | 正面路線より画地が低いため、路線との一体的利便性が減少することから、一定以上の高低差についての補正 |

| 水路補正 | 正面路線との間に水路があるため、路線との一体的利便性が減少することから、一定以上の水路幅についての補正 |

市街化区域農地、宅地介在農地、雑種地の評価

市街化区域内にある農地や、農地法による宅地転用の届出または許可を受けた農地で宅地化が行われていない土地(宅地介在農地)、駐車場や資材置場、私道敷地などに使用されている雑種地は、宅地としての潜在的価値があり売買価格においても宅地と同水準にあります。そのことから、これらの土地の評価については、宅地の評価額を基準として宅地に転用する場合において通常必要とされる造成費相当額を控除することにより算定します。この造成費相当額は、総務省からの通達による価格を基に求めています。また、基準となる宅地の評価額は、一般の宅地と同様に固定資産評価基準により算定します。

新築・増築家屋の評価について

新築または増築された家屋は、完成した年の翌年度から固定資産税が課税されます。

町の職員が完成した家屋の調査(外壁やすべての部屋の材質・建築設備等の調査)を現地で行い、固定資産評価基準に基づき、税額の基礎となる評価額を計算します。

調査をする際は、固定資産税家屋担当者から事前に家屋評価調査の依頼の連絡がありますので、ご協力をお願いします。

取り壊した家屋について

家屋を取り壊した際は、お早めに住民税務課固定資産税担当まで届け出をしてください。届出がないと翌年度も課税される場合があります。

| 届出書 | PDF形式 | Word形式 |

|---|---|---|

| 取り壊し家屋届出書 | 取り壊し家屋届出書(PDFファイル:99.6KB) | 取り壊し家屋届出書(Wordファイル:35.5KB) |

価格等の縦覧について

町が課税する町内の土地と家屋の固定資産評価額が記載されている縦覧帳簿(所有者の記載なし)を自由に見ることができます。また、納税者本人の固定資産税額が記載されている課税台帳(名寄帳)を閲覧することもできます。ただし、縦覧や閲覧ができる人と期間については、下記のように定められています。

| 項目 | 詳細 |

|---|---|

| 期間 | 毎年4月1日~5月31日(土曜日・日曜日・祝日を除く) |

| 縦覧できる人 | 固定資産税を納めている人及びその同居親族 |

| 手数料 | 無料 |

| 項目 | 詳細 |

|---|---|

| 期間 | 執務時間中はいつでも閲覧できます |

| 閲覧できる人 | 納税義務者本人及びその同居親族 借地人及び借家人(関係する部分のみ) |

| 手数料 | 450円(縦覧期間中は無料、ただし借地人、借家人は有料) |

住宅用地に対する特例措置について

住宅用地は、その税負担を特に軽減する必要から、その面積の広さによって、小規模住宅用地と一般住宅用地に分けて特例措置が適用されます。

|

|

対象面積 | 課税標準額の特例 |

|---|---|---|

| 小規模住宅用地 | 200平方メートル以下の住宅用地 (注釈1) | 価格の6分の1とする |

| 一般住宅用地 | 小規模住宅用地以外の住宅用地 (注釈2) | 価格の3分の1とする |

- (注釈1) 200平方メートルを超える場合は住宅1戸あたり200平方メートルまでの部分となります。

- (注釈2) たとえば300平方メートルの住宅用地(一戸建住宅の敷地)であれば、200平方メートル分が小規模住宅用地で、残りの100平方メートル分が一般住宅用地となります。

新築住宅に対する減額措置について

新築住宅について、居住部分が50平方メートル(一戸建以外の貸家のアパート等は40平方メートル)以上280平方メートル以下の家屋は、下記のとおり固定資産税の税額が減額されます。

|

|

減額される年数 | 減額される額 |

|---|---|---|

| 一般の新築住宅 | 3年度分 | 120平方メートルを限度として2分の1の減額 |

| 認定長期優良住宅の新築 | 5年度分 | 120平方メートルを限度として2分の1の減額 |

減額を受けるためには、申告が必要です。

(注意)認定長期優良住宅の場合は、長期優良住宅認定通知書の写しを添付してください。

新築住宅等に対する固定資産税の減額適用申告書 (PDFファイル: 63.5KB)

新築住宅等に対する固定資産税の減額適用申告書 (Wordファイル: 19.2KB)

認定長期優良住宅に対する固定資産税の減額適用申告書 (PDFファイル: 73.0KB)

認定長期優良住宅に対する固定資産税の減額適用申告書 (Wordファイル: 19.6KB)

住宅改修に伴う固定資産税の減額措置について

耐震改修を行った場合

現行の耐震基準に適合する一定の改修を行った場合、固定資産税が減額になります。

- 対象家屋

昭和57年1月1日以前から所在する住宅で、平成18年1月1日から令和8年3月31日の間に、費用が50万円超える現行の耐震基準に適合する耐震改修が行われたものであること。 - 減額される額

改修工事が完了した年の翌年度分の固定資産税額の2分の1(1戸当たり120平方メートル相当分まで) - 減額を受けるための手続

改修工事完了後3ヶ月以内に、下記の書類を添付のうえ申告をしてください。- 「耐震改修住宅に係る固定資産税の減額措置適用申告書」

- 耐震基準適合証明書(建築士、指定確認検査機関等が発行)

- 改修工事にかかる明細書および領収証の写し(工事内容および費用が確認できるもの)

- 改修箇所と改修内容が確認できる写真や図面等(改修前及び改修後)

耐震改修住宅に係る固定資産税の減額措置適用申告書 (PDFファイル: 103.6KB)

耐震改修住宅に係る固定資産税の減額措置適用申告書 (Wordファイル: 17.4KB)

住宅のバリアフリー改修を行った場合

高齢者、障がい者等が居住する住宅について、平成28年4月1日から令和8年3月31日までに一定のバリアフリー改修工事を行った場合、翌年度分の固定資産税が減額になります。

- 対象家屋

次のいずれかの方が居住している、新築された日から10年以上を経過した床面積50平方メートル以上280平方メートル以下の住宅(賃貸住宅を除く)であること。- 65歳以上の方

- 要介護認定または要支援認定を受けている方

- 障がい者の方

- 対象となる工事

次のいずれかに該当する改修工事を行い、補助金等を除く自己負担額が50万円を超えているもの。- 廊下の拡幅

- 階段の勾配の緩和

- 浴室の改良

- トイレの改良

- 手すりの取り付け

- 床の段差解消

- 引戸への取替え

- 床表面の滑り止め化

- 減額される額

改修工事が完了した年の翌年度分の固定資産税額の3分の1(1棟当たり100平方メートル相当分まで) - 減額を受けるための手続

改修工事完了後3ヶ月以内に、下記の書類を添付のうえ申告をしてください。- 「バリアフリー改修住宅に係る固定資産税の減額措置適用申告書」

- 要介護認定者または要支援認定者の方…介護保険被保険者証の写し

障がい者の方…障害者手帳の写し - 改修工事にかかる明細書および領収証の写し(工事内容および費用が確認できるもの)

- 改修箇所と改修内容が確認できる写真や図面等(改修前及び改修後)

- 補助金の交付を受けた場合は、補助金等交付決定の確認できる書類の写し

バリアフリー改修住宅に係る固定資産税の減額措置適用申告書 (PDFファイル: 112.7KB)

バリアフリー改修住宅に係る固定資産税の減額措置適用申告書 (Wordファイル: 18.3KB)

省エネ改修を行った場合

令和4年4月1日から令和8年3月31日までに一定の省エネ改修工事を行った場合、翌年度の固定資産税が減額になります。

- 対象家屋

平成26年4月1日以前から所在する、床面積が50平方メートル以上280平方メートル以下の住宅(賃貸住宅を除く)であること。 - 対象となる工事

次のいずれかに該当する改修工事を行い、補助金等を除く自己負担額が60万円を超えているもの。- 窓の断熱改修工事

- 床の断熱改修工事

- 天井の断熱改修工事

- 壁の断熱改修工事

- (注意)1.は必ず行っていること。また、改修部位がいずれも現行の省エネ基準に適合し、外気等に接する箇所の工事であること。

- 減額される額

改修工事が完了した年の翌年度分の固定資産税額の3分の1(1戸当たり120平方メートル相当分まで) - 減額を受けるための手続

改修工事完了後3ヶ月以内に、下記の書類を添付のうえ申告をしてください。- 「省エネ改修住宅に係る固定資産税の減額措置適用申告書」

- 現行の省エネ基準に適合していることの証明書

(建築士、指定確認検査機関または登録住宅性能評価機関が発行) - 改修工事にかかる明細書および領収証の写し(工事内容および費用が確認できるもの)

- 改修箇所と改修内容が確認できる写真や図面等(改修前及び改修後)

- 補助金の交付を受けた場合は、補助金等交付決定の確認できる書類の写し

省エネ改修住宅に係る固定資産税の減額措置適用申告書 (PDFファイル: 115.0KB)

省エネ改修住宅に係る固定資産税の減額措置適用申告書 (Wordファイル: 18.1KB)

都市計画税について

都市計画税の課税はありません。

更新日:2024年12月09日