○令和6年度中山町かがやく果樹産地づくり強化事業費補助金交付要綱

令和6年5月31日

告示第100号

(趣旨)

第1条 本町の果樹産業の発展に向けた園地への改植・新植等による面積拡大や、新規就農者等への円滑な園地継承・技術継承を推進するのに有効な、農業協同組合や農業法人等による果樹団地の形成を推進するため、産地生産基盤パワーアップ事業補助金交付等要綱(令和4年12月12日付け4農産第3506号農林水産事務次官依命通知。以下「国要綱」という。)、持続的生産強化対策事業推進費補助金等交付要綱(令和4年4月1日付け3農産第3174号農林水産事務次官依命通知)、持続的生産強化対策事業実施要領((令和4年4月1日付け3農産第3175号、3畜産第1993号農林水産省農産局長、畜産局長連盟通知)別紙3果樹農業生産力増強総合対策)、国要綱第4の2(3)に掲げる都道府県事業実施方針、山形県かがやく果樹産地づくり強化事業実施要綱(令和4年9月20日付け園芸第198号農林水産部長通知。以下「県実施要綱」という。)及び山形県かがやく果樹産地づくり強化事業実施要領(令和4年9月20日付け園芸第199号農林水産部長通知)に基づき、中山町補助金等の適正化に関する規則(昭和40年10月20日規則第5号。以下「規則」という。)に定めるもののほか、必要な事項を定めるものとする。

(定義)

第2条 この告示において使用する用語は、県実施要綱において使用する用語の例による。

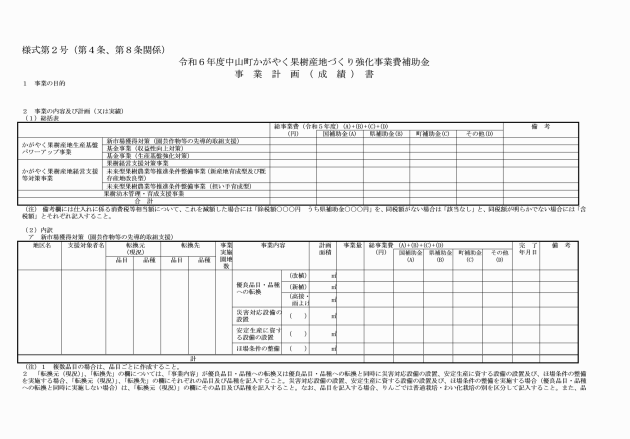

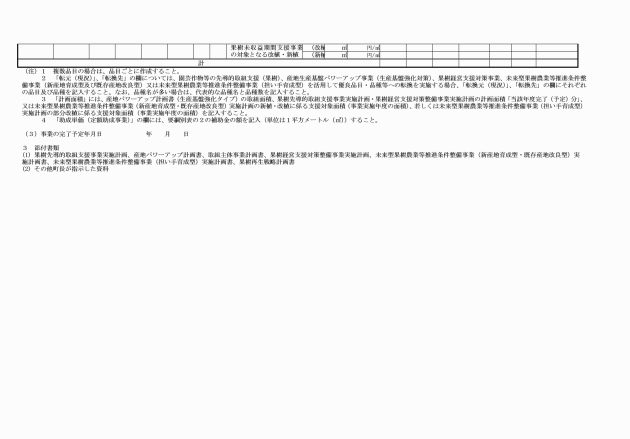

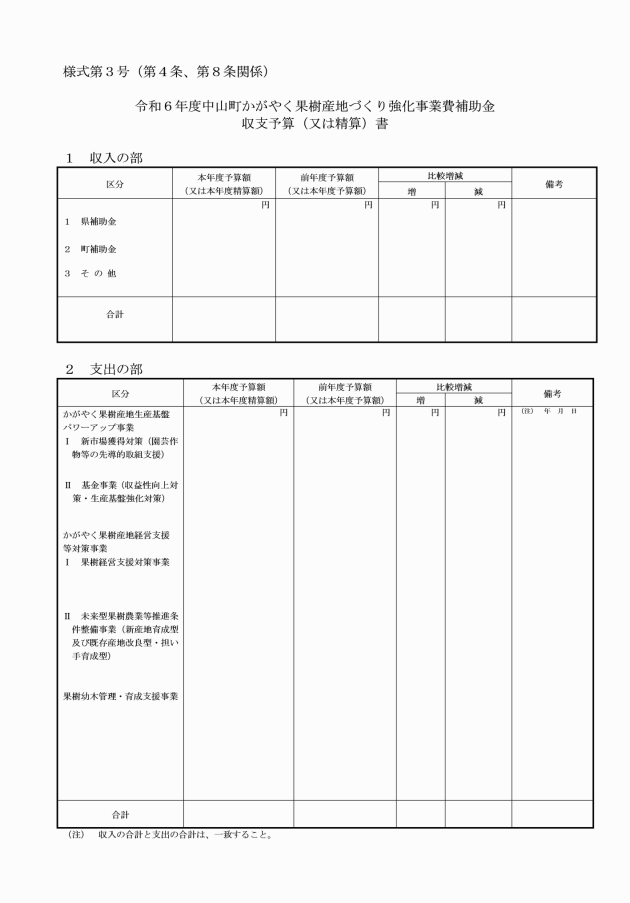

(1) 事業計画書(様式第2号)

(2) 収支予算書(様式第3号)

2 事業実施主体は、前項の申請書を提出するに当たって、事業実施主体について当該補助金に係る消費税仕入控除税額(補助対象経費に含まれる消費税及び地方消費税に相当する額のうち、消費税法(昭和63年法律第108号)に規定する仕入れに係る消費税額として控除できる部分の金額と当該金額に地方税法(昭和25年法律第226号)に規程する地方消費税率を乗じて得た金額との合計額に補助率を乗じて得た金額をいう。以下同じ。)があり、かつ、その金額が明らかな場合には、これを減額して申請しなければならない。ただし、申請時において当該補助金に係る消費税仕入控除税額が明らかでない事業実施主体に係る部分については、この限りでない。

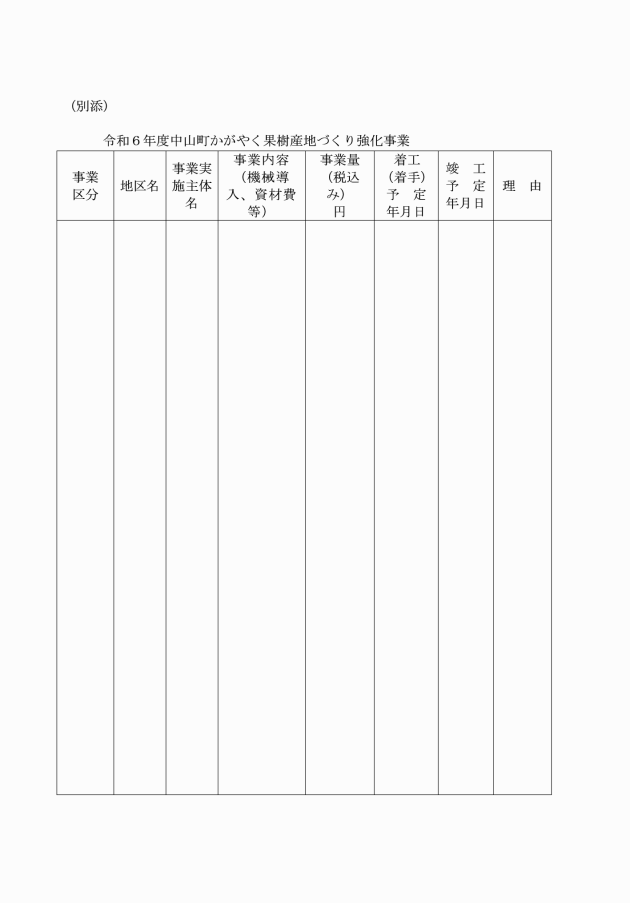

2 前項のただし書により交付決定前に事業を着工等する場合にあっては、事業実施主体は当該事業について、事業の内容が的確となり、かつ、補助金の交付が確実である旨の町からの通知を受けて届出を行うものとする。この場合において、事業実施主体は、交付決定までのあらゆる損失等は自らの責任とすることを承知の上で行うものとする。

3 町長は、第1項のただし書による交付決定前に事業を着工等する場合は、事前にその理由等を充分に検討して必要最小限度にとどめるよう指導するほか、着工等後においても必要な指導を十分に行うことにより、計画等が適正に行われるようにするものとする。

4 事業実施主体の長は、交付決定前に事業を着工等する場合は、補助金交付申請書に着工等年月日等を記載するものとする。

(条件)

第6条 規則第7条第1項第1号に規定する軽微な変更は、次に掲げる変更以外の変更とする。

(1) 事業実施主体の変更

(2) 事業を実施する地区の変更

(3) 別表に掲げる区分による事業の新設、中止または廃止

(4) 別表に掲げる区分ごとに補助対象経費の30%を超える増減

(5) 別表に掲げる区分ごとに補助金の額の増又は30%を超える減を伴う変更

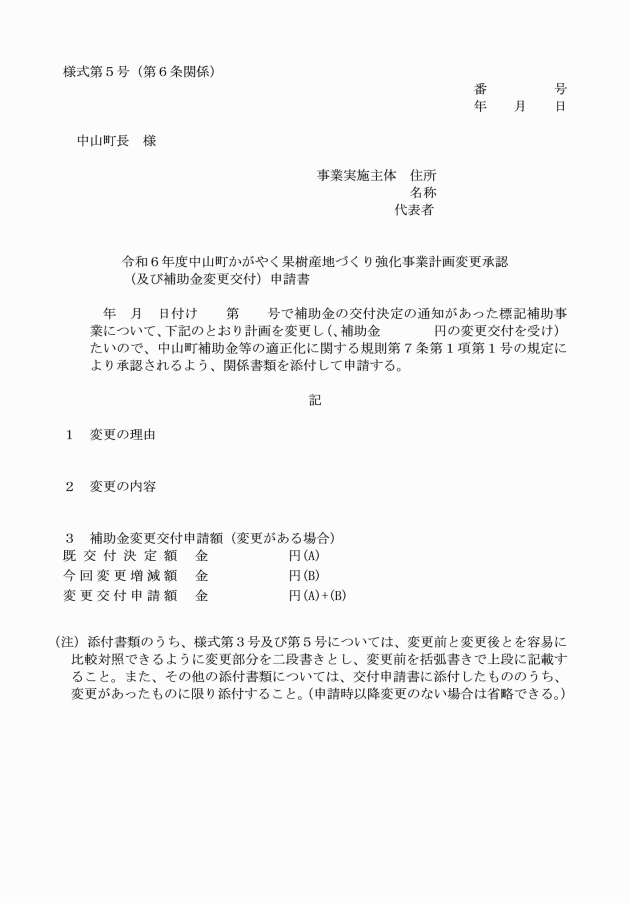

2 規則第7条第1項第1号の規定により、補助事業の変更について町長の承認を受けようとするときは、事業計画変更承認申請書(様式第5号)に前条第1項に掲げる書類を添えて提出しなければならない。

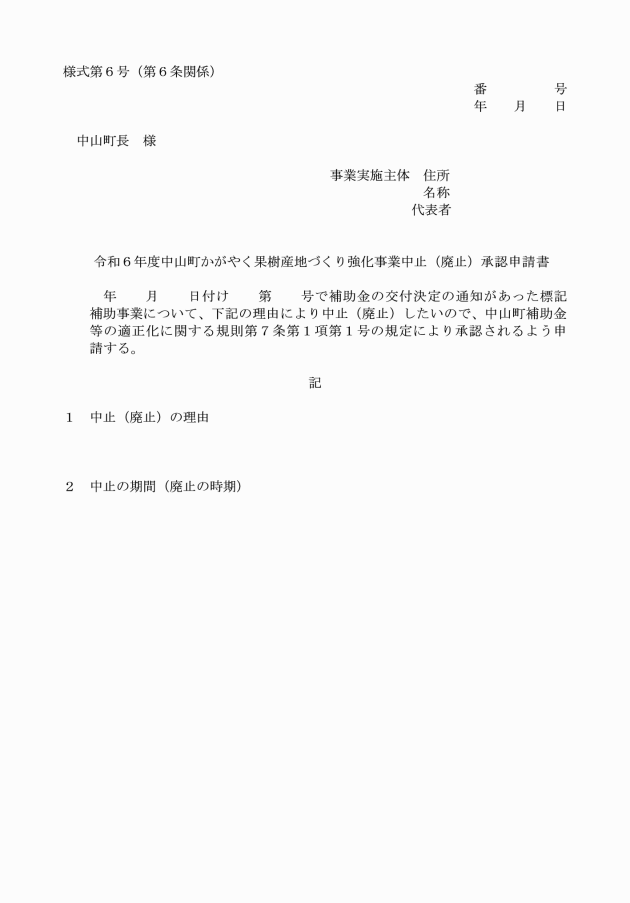

3 規則第7条第1項第1号の規定により補助事業の中止又は廃止について町長の承認を受けようとするときは、事業中止(廃止)承認申請書(様式第6号)を提出しなければならない。

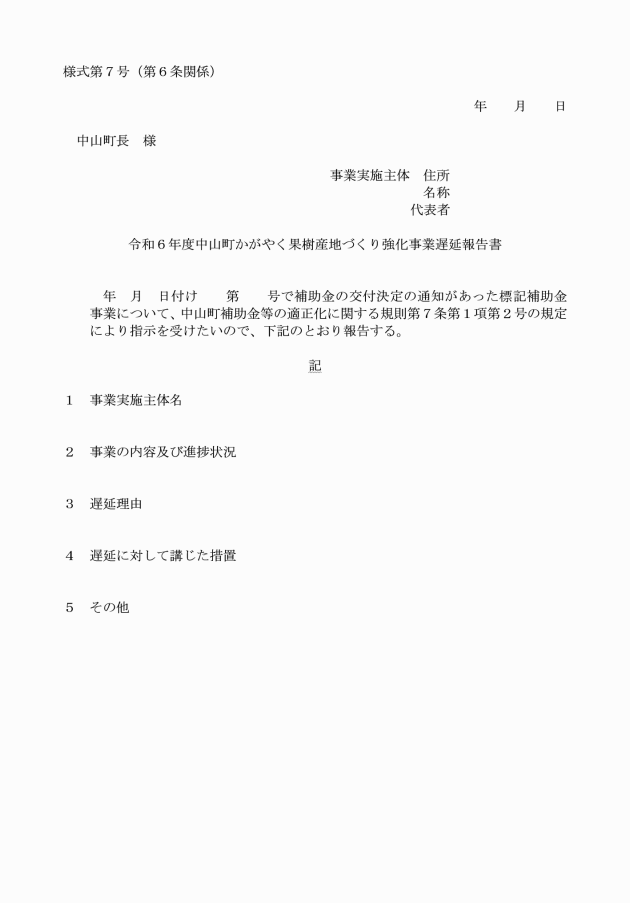

4 規則第7条第1項第2号の規定により町長の指示を受けようとするときは、事業遅延報告書(様式第7号)を提出しなければならない。

5 規則第7条第2項の規定により付する条件は、次のとおりとする。

(1) 補助対象事業を遂行するため、売買、請負その他の契約をする場合は、一般競争に付さなければならない。ただし、補助対象事業の運営上、一般競争に付することが困難又は不適当である場合は、指名競争に付し、又は随意契約によることができる。

(3) 補助対象経費により取得し、又は効用の増加した財産(以下「取得財産等」という。)については、補助対象事業の完了後においても、善良な管理者の注意をもって管理し、補助金交付の目的に従って、その効率的運用を図らなければならない。

(5) 処分制限財産については、財産管理台帳(様式第9号)を備え付けておかなければならない。

(6) 前2号に基づき作成、整備及び保管すべき帳簿、証拠書類及び台帳のうち、電磁的記録により作成、整備及び保管が可能なものは、電磁的記録によることができる。

(1) 事業成績書(様式第2号)

(2) 収支精算書(様式第3号)

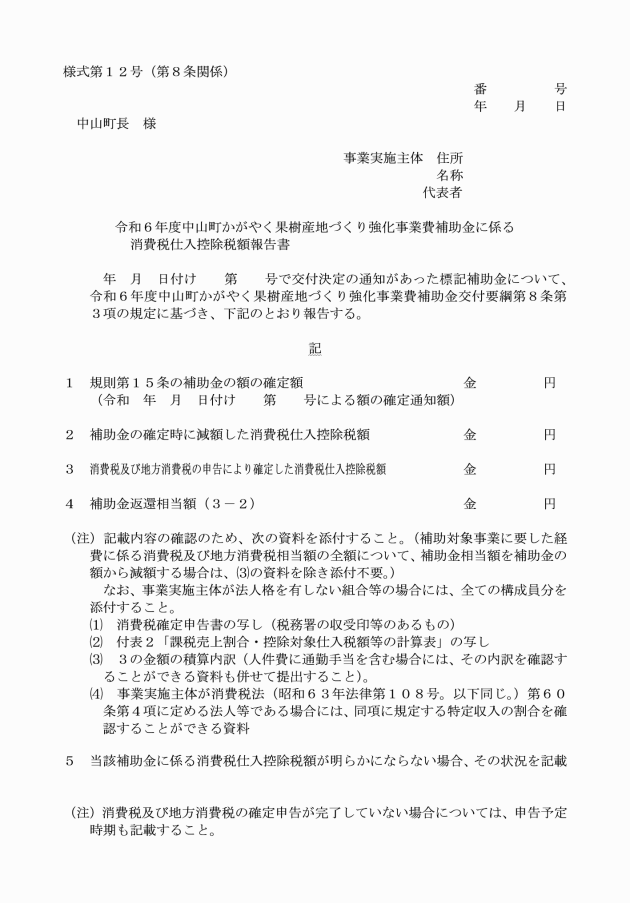

2 第4条第2項ただし書により交付の申請をした実施主体は、前項の報告書を提出するに当たって、当該補助金に係る消費税仕入控除税額が明らかである場合は、これを補助金額から減額して報告しなければならない。

3 第4条第1項ただし書により交付の申請をした実施主体は、第1項の報告書を提出した後において、消費税及び地方消費税の申告により当該補助金に係る消費税仕入控除税額が確定した場合には、その金額(前項の規定により減額した場合に在っては、その金額が減じた額を上回る部分の金額)を消費税仕入控除税額報告書(様式第12号)により速やかに町長に報告するとともに、町長の返還命令を受けてこれを返還しなければならない。また、当該補助金に係る消費税仕入控除税額が明らかにならない場合又はない場合であっても、その状況等について、令和7年6月20日までに、同様式により町長に報告しなければならない。

(概算払)

第9条 補助金は、交付すべき補助金の額が確定した後に支払うものとする。ただし、町長が必要と認めるときは、補助金の概算払をすることができる。

2 事業実施主体は、概算払を受けようとするときは、概算払請求書(様式第13号)を町長に提出しなければならない。

3 町長は、前項の承認に際し、承認に係る取得財産等の残存簿価相当額又は処分により得られた収入の全部又は一部を町に納付させることができる。

附則

(施行期日)

1 この告示は、公布の日から施行し、令和6年4月1日から適用する。

(この告示の失効)

2 この告示は、令和7年3月31日限り、その効力を失う。ただし、同日までに交付の決定を受けたものに係るこの告示の規定については、この告示の失効後もなおその効力を有する。

別表

区分 | 県 | 町 | |||

1 かがやく果樹産地生産基盤パワーアップ事業 | |||||

Ⅰ 新市場獲得対策(園芸作物等の先導的取組支援) | 補助対象経費の2/10以内 | 県と同額 | |||

Ⅱ―1 基金事業(収益性向上対策) | 補助対象経費の7/10以内 | 県と同額 | |||

Ⅱ―2 基金事業(生産基盤強化対策) | |||||

1 農業用ハウスの再整備・改修 | 補助対象経費の7/10以内 | 県と同額 | |||

2 果樹園の再整備・改修 | |||||

国要綱別記2別紙2別表1(以下「国単価表」という)又は持続的生産要領1の第1の 1(3)アの表(以下「持続的単価表」という)において定率補助の場合 | 補助対象経費の7/10以内 | 県と同額 | |||

国単価表又は持続的単価表において定額補助の場合 | 国単価表又は持続的単価表の支援単価に改植・新植面積及び7/5を乗じて得た額又は補助対象経費に7/10を乗じて得た額のいずれか低い額(ただし、国単価表又は持続的単価表の支援単価に改植・新植面積を乗じて得た額が補助対象経費の7/10を上回る場合はその額) | 県と同額 | |||

3 農業機械の再整備・改良 | 補助対象経費の7/10以内 | 県と同額 | |||

2 かがやく果樹産地経営支援等対策事業 | |||||

Ⅰ 果樹経営支援対策事業 | |||||

持続的単価表において定率補助の場合 | 補助対象経費の2/10以内 | 県と同額 | |||

持続的単価表において定額補助の場合 | 持続的単価表の支援単価に改植・新植面積及び2/5を乗じて得た額又は補助対象経費に7/10を乗じて得た額から持続的単価表の支援単価に改植・新植面積を乗じて得た額を控除した額のいずれか低い額(ただし、持続的単価表の支援単価に改植・新植面積を乗じて得た額が補助対象経費の7/10を上回る場合は交付対象外とする) | 県と同額 | |||

Ⅱ―1 未来型果樹農業等推進条件整備事業(新産地育成型及び既存産地改良型) | 補助対象経費の2/10以内 | 県と同額 | |||

Ⅱ―2 未来型果樹農業等推進条件整備事業(担い手育成型) | Ⅰ 果樹経営支援対策事業に同じ | 県と同額 | |||

果樹幼木管理・育成支援事業 | 22万円/10a(=5.5万円/10a×4年分)以内 | 補助対象外 | |||