○中山町固定資産税の相続人代表者及び現所有者認定事務要領

令和2年9月3日

告示第97号

(目的)

第1条 この告示は、固定資産税の賦課及び徴収に関する事務を円滑に遂行するため、地方税法(昭和25年法律第226号。以下「法」という。)第9条に規定する相続による納税義務の承継及び法第9条の2に規定する相続人からの徴収手続並びに法第343条第2項に規定する固定資産を現に所有している者(以下「現所有者」という。)の代表者の認定事務の方法を定めることを目的とする。

(代表者指定申告書の提出)

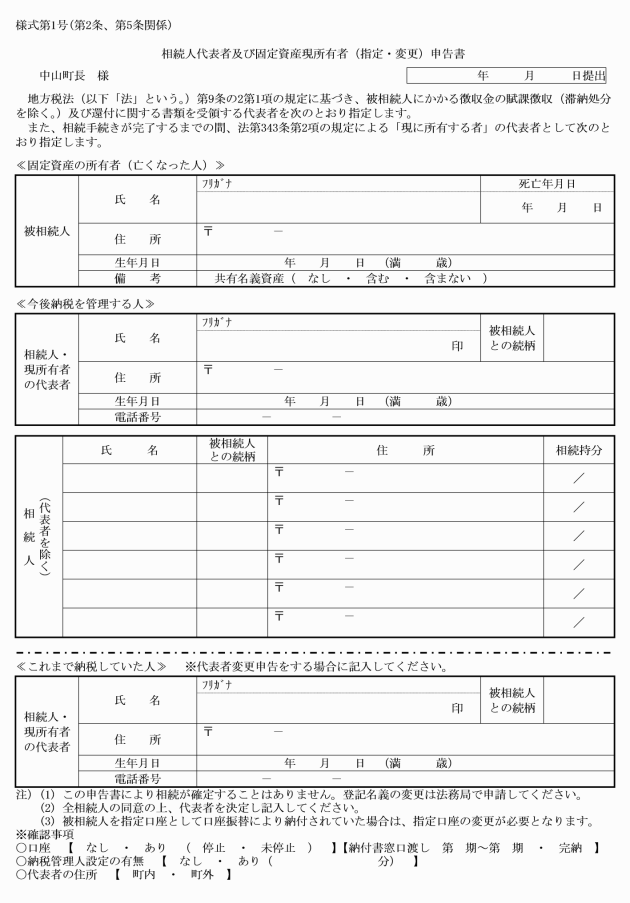

第2条 固定資産税の納税義務者(以下「納税義務者」という。)が賦課期日(1月1日)以後に死亡したときは、法第9条第1項に規定する相続人(以下「相続人」という。)は、法第9条の2第1項の規定により代表者を指定し、町長に申告書を提出しなければならない。

2 納税義務者が賦課期日前に死亡しているときは、法第384条の3及び中山町町税条例(昭和40年条例第10号)第74条の3の規定により相続人は固定資産現所有者の代表者を指定し、町長に申告書を提出しなければならない。

(1) 配偶者

(2) 同一住所の相続人

(3) 親等が近い相続人

(4) 町内に在住している相続人

(5) 死亡届を提出した相続人

(6) 前各号以外の相続人

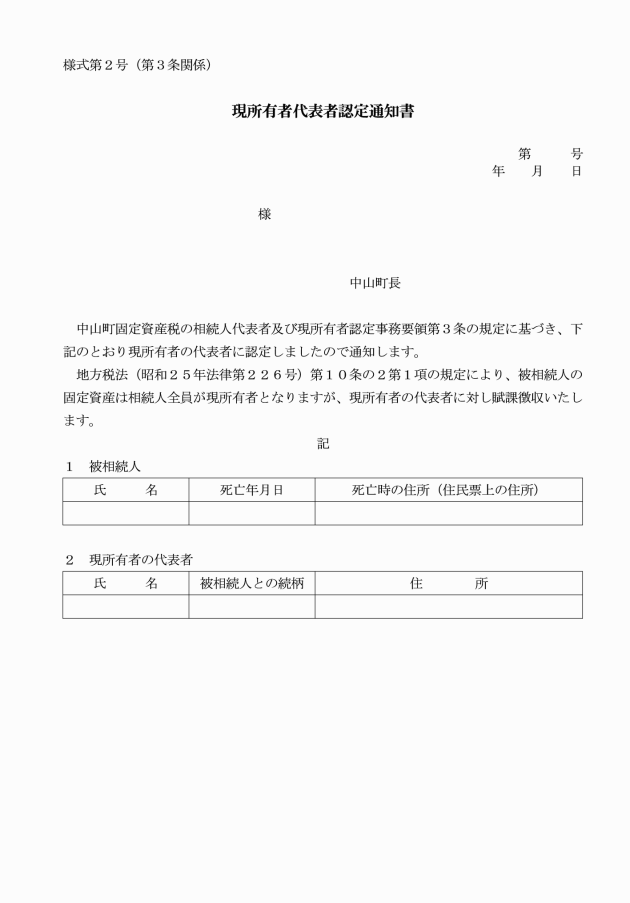

2 前項の規定にかかわらず、相続登記等がされていない当該固定資産を遺産分割(指定相続を含む。)、管理、利用又は占用している相続人の存在が確認できた場合には、その者を現所有者の代表者として認定するものとする。

3 前2項において、当該代表者への課税が不適当と判断されるときは、相続人全員を現所有者として認定するものとする。

(現所有者の代表者への賦課徴収)

第4条 相続人が複数存在する場合は、相続手続が完了するまでの間、当該固定資産は民法(明治29年法律第89号)第898条の規定により相続人全員の共有となり、その固定資産税は法第10条の2の規定により相続人全員が連帯して納税義務を負うこととなるが、町長は現所有者の代表者に対し賦課徴収することができる。

(代表者の変更)

第5条 相続人代表者及び現所有者の代表者を変更しようとするときは、相続人代表者及び固定資産現所有者(指定・変更)申告書(様式第1号)を町長に提出しなければならない。

(雑則)

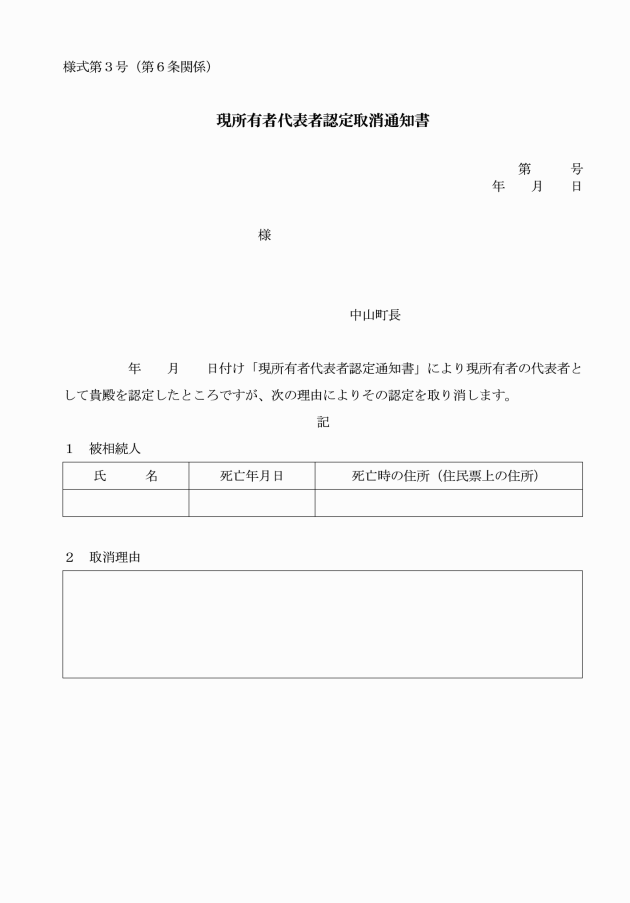

第8条 この告示に定めるもののほか、認定事務に関し必要な事項は、町長が別に定める。

附則

この告示は、公布の日から施行する。